中文 | English

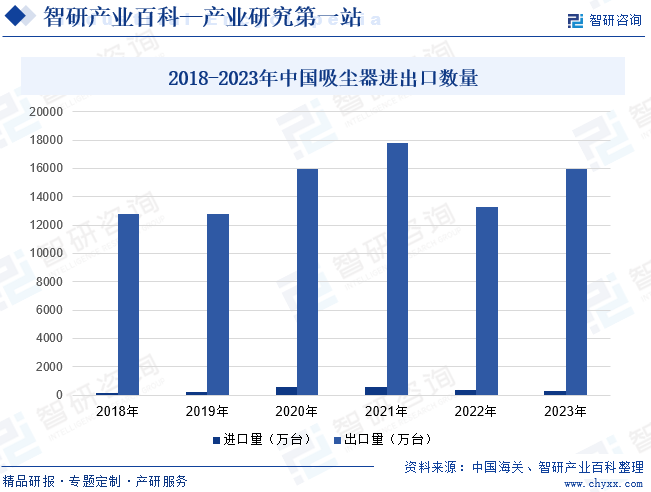

吸尘器涉及电子、声学、工业设计、机械设计、材料、软件、电磁兼容等领域技术,受益于我国制造技术的全面提升,家用吸尘器逐步从经济适用型产品向环保、健康等高技术上的含金量产品过渡,商用、工业用吸尘器逐步向高效化、静音化方向发展。随着全球市场的逐渐扩大和我国吸尘器制造业的有序发展,吸尘器出口规模呈现出稳步增长的良好趋势,远大于进口规模。2023年我国吸尘器进口量为309.4万台,同比下降21.41%;出口量为1.6亿台,同比增长16.55%。

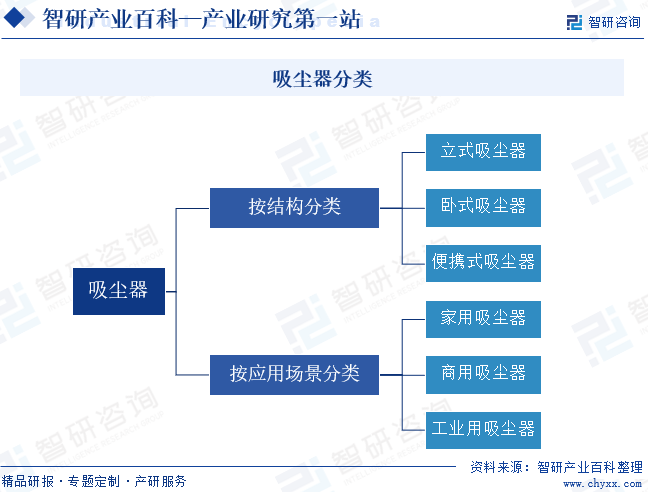

吸尘器即在清洁工作中用于清理灰尘和杂物的器具,其运作原理是通过内部电机高速运转带动叶轮高速转动,将空气推向吸尘器的出气口一侧,使进气口方向空气密度与气压随之降低,形成局部真空,从而使空气中的尘埃、脏物跟随外部空气从进气口流进机体内,以达到清洁环境的目的。吸尘器按结构可分为立式吸尘器、卧式吸尘器和便携式吸尘器;按应用场景大致上可以分为家用吸尘器、商用吸尘器和工业用吸尘器三种。

品牌运营商模式下,吸尘器企业主要是做消费者需求分析、品牌运营及市场推广、销售渠道建设等,不进行产品的生产制造活动,而是通过向加工厂采购贴有自身商标的产品成品解决货源问题。部分吸尘器品牌运营商还从事研发设计工作。

原始品牌制造商模式下的吸尘器企业自主进行商品生产,并建设销售渠道和开拓市场,经营业务通常涵盖产品的设计、生产、营销、零售、分销等产业链上的所有的环节。相比于ODM/OEM模式,采用OBM模式的公司能够获取产业链内全部环节的附加值,但同时也需要投入大量的营销费用,建设销售渠道和营销网络,应对行业竞争和市场变化需要付出较多精力和成本。

原始设计制造商模式下,吸尘器企业根据品牌运营商的规格和要求,承接产品设计以及制造业务。ODM企业一般拥有核心技术和较为丰富的生产管理经验,可以为客户提供从产品研发、设计制造到后期维护的全部服务,相比于单纯进行制造、装配的OEM厂商能获取更高的利润。ODM厂商还可以进行完全自主的产品研制、设计,以自行设计的产品去市场上争取市场份额。

原始生产制造商模式即代工生产。在OEM模式下,企业主要进行产品制造及装配,一般情况下完全依循客户所指定的规格进行生产。在吸尘器产品日趋智能化,产品迭代速度日渐加快的背景下,OEM企业利润空间被逐步压缩。部分企业经过长时间技术积累,提升自主创造新兴事物的能力,完成向ODM生产的转变。

吸尘器行业主管部门为国家发展和改革委员会、工业与信息化部和市场监督管理总局,自律协会主要有中国机械工业联合会、中国家用电器协会等。

国家发展和改革委员会主要负责综合研究拟订经济和社会持续健康发展政策,进行总量平衡,指导总体经济体制改革和宏观经济调控。工业与信息化部主要负责拟订实施行业规划、产业政策和标准,监测工业行业日常运行,推动重大技术装备发展和自主创新等。市场监督管理总局整合了原国家质量监督检验检疫总局的职责和国家认证认可监督管理委员会的职责,主要负责产品质量监管、出入境商品检验、产品认证认可和标准化等工作。

中国机械工业联合会主要负责调查研究机械行业经济运行、企业未来的发展等方面情况,向政府反映行业企业的意见和要求,为政府部门提供相关建议和咨询服务;分析和发布与行业相关信息,组织制定行业规划,提供行业发展指导及行业信息服务等。中国家用电器协会主要负责维护行业合法权益,反映会员企业诉求,协调会员之间关系,规范会员行为,维护公平竞争与市场秩序,联系政府,为行业、会员、政府提供服务,促进行业的健康发展。

从1901年全世界第一台吸尘器问世以来,经过上百年的发展,吸尘器已慢慢的变成为家居生活中渗透率最高的清洁电器之一。随技术进步,围绕家居环境清扫实用性这一核心诉求,家用吸尘器沿着小型化、轻便化的方向持续不断的发展,如今已演变成为充满科技感的智能家居产品。近年来,国家出台一系列鼓励政策,为我国吸尘器智能化发展提供良好的政策环境。2023年7月,工信部、发改委、商务部联合发布《轻工业稳增长工作方案(2023—2024年)》,提出在家用电器等行业开展品牌建设,促进产业链上下游对接,激发市场消费活力;全力发展智能家居体验馆、智能电器生活馆等新零售业态。此外,工业粉尘危害巨大,工业吸尘器是工业制造领域保障产品质量、设备寿命、生产安全、员工健康和粉尘污染物达标排放的重要装备。2023年11月,国务院发布《空气质量持续改善行动计划》,提出生物质锅炉采取了专用锅炉,配套布袋等高效除尘设施等要求,推动工业用吸尘器稳步发展。

吸尘器发展整体呈现产品品类不断增多、消费者需求多元化、产品更新换代速度加快的局面,吸尘器生产商需独立进行产品设计创新,解决消费者痛点,凭借独有专利去获取市场。同时,从产品研究开发设计,到物料质量,到生产的全部过程控制,再到检验测试,每个环节的质量控制都需要企业扎实的工艺技术能力作为支撑。此外,商用以及工业用吸尘器运用了机械工程、控制科学与工程、流体力学等多学科知识,具有高度的复杂性和系统性,对研发、设计、制造能力有较高的技术方面的要求,从而形成较高的技术壁垒。

由于商用、工业用吸尘器通常为商业广场、旅游景点、厂房、工业园区等大型应用场景服务,因此吸尘器生产商进入下游头部客户的供应商体系并批量供货需要经过多个环节验证、验证时间长成本高。且一旦形成稳定合作伙伴关系,下游客户不会轻易更换设备商。家用吸尘器主要服务于消费者,随着居民生活条件改善以及消费升级,消费者挑选家用吸尘器时着重考虑产品的便携性、差异性以及品牌影响力等。新进入者难以在短期内通过下游客户的验证,市场开拓难度较大,从而构成较高的客户壁垒。

吸尘器产品更新迭代速度快、研发成本比较高,生产有着非常明显的规模经济效应,只有在产品产能产量达到一定规模后,才能摊薄新产品研究开发费用、模具开发费、机器设备折旧费等固定成本,降低产品单位成本,形成市场竞争力。特别是ODM/OEM制造模式下,新进入的制造商在短时间内无法在成本、规模等方面形成优势,获得利润。另一方面,商用以及工业用吸尘器下游客户需求量较大,为保障产品统一性以及售后可靠性,倾向于选择大规模、高质量、快速交付的供应商,从而形成较高的规模壁垒。

吸尘器产业链上游为生产所需零部件和原材料,包括电机、调速器、过滤器、塑料、紧固件等。近年来,我国机械工业持续不断的发展,并逐步由传统机械向智能机械转型。机械工业发展驱动上游零部件和相关原材料逐步市场化,大批企业不断涌入机械零部件赛道,市场之间的竞争充分,产品供应充足,价格波动幅度较小,从而为我国吸尘器产业高质量发展提供保障。

吸尘器主要使用在于工业生产、酒店、餐饮、住宅清洁等领域。随着绿色环保成为全世界着重关注话题,中国工业生产抑尘、除尘工作受到重视,大功率、强吸力的工业用吸尘器市场需求量持续上涨。同时,城镇化进程不断加快,娱乐场所、旅游园区、购物广场等大型商业场所持续增加,叠加居民生活节奏加快,家务时长逐步压缩,商用、家用吸尘器依托方便、快捷的优势受到消费市场的青睐,促进产业高速发展。

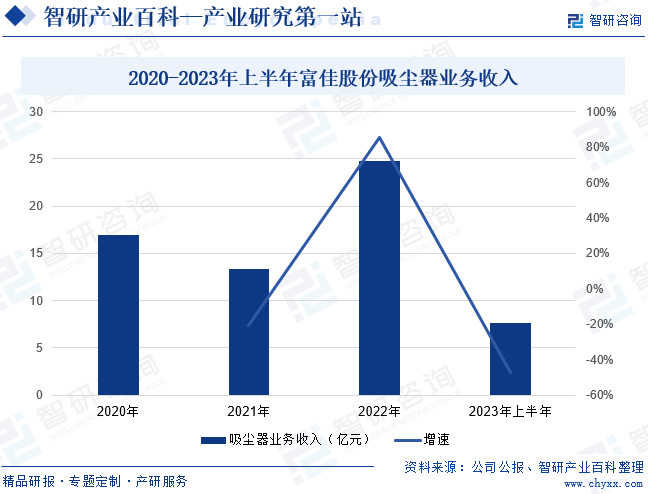

宁波富佳实业股份有限公司创建于2002年,主营吸尘器、扫地机器人等智能清洁类小家电及无刷电机等重要零部件的研发、设计、生产与销售,基本的产品包括无线锂电吸尘器、有线吸尘器、多功能无线拖把、智能扫地机器人以及电机等,涵盖家用、车用、商用等各种应用场景。2023年富佳股份作为吸尘器、扫地机器人等智能家电领域的先进制造商,积极拓展技术外延,丰富产品实用功能,产品在设计优化、节能降耗、产品寿命、噪声控制等方面皆处于一流水平。2023年上半年,富佳股份吸尘器业务收入为7.65亿元,同比下降47.11%。

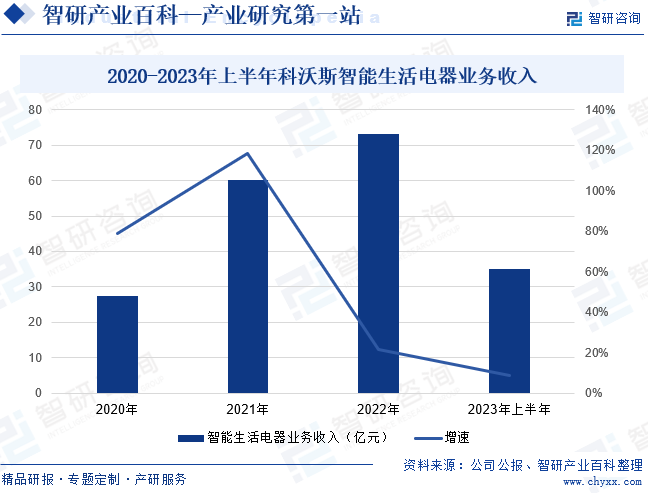

科沃斯机器人股份有限公司成立于1998年,是全球家用服务机器人和智能生活电器行业的引领者,旗下科沃斯品牌服务机器人及添可品牌智能生活电器产品在国内外市场均取得不俗的消费者口碑和业绩表现,成功构建了科沃斯加添可双轮驱动的业务模式。科沃斯创造性地在传统手持无线推杆吸尘器基础上实现扫吸拖一体及自动清洁功能,旗下添可品牌PURE ONE系列智能吸尘器不断获得海外行业协会和消费的人的认可,实现企业经营业绩提升。2023年上半年,科沃斯智能生活电器业务收入为35.08亿元,同比增长8.85%。

吸尘器涉及电子、声学、工业设计、机械设计、材料、软件、电磁兼容等领域技术,受益于我国制造技术的全面提升,家用吸尘器逐步从经济适用型产品向环保、健康等高技术上的含金量产品过渡,商用、工业用吸尘器逐步向高效化、静音化方向发展。随着全球市场的逐渐扩大和我国吸尘器制造业的有序发展,吸尘器出口规模呈现出稳步增长的良好趋势,远大于进口规模。2023年我国吸尘器进口量为309.4万台,同比下降21.41%;出口量为1.6亿台,同比增长16.55%。由于欧美国家占据了全球较大的吸尘器市场占有率,我国吸尘器产品的出口地也主要集中于欧美市场,另外日本、韩国等其他等经济发达地区也是我国主要出口地区。便携性、无线吸尘器成为吸尘器发展最为强劲的细分市场。同时,在数字化浪潮的引领下,智能吸尘器被推向新的发展高度,为我国吸尘器高端化发展提供有力支撑。

随着国家整体经济水平持续向好发展,居民生活水平慢慢地提高,人类对于生产、生活环境质量的要求不断的提高,清洁电器的使用习惯逐渐形成,吸尘器的应用场景也不断拓展至空气净化、家具清洁、汽车吸尘、宠物清洁等多个应用场景,使得吸尘器市场渗透率逐步的提升。同时,受益于居民健康意识慢慢地加强,工业粉尘具有易燃易爆性,工业除尘成为保障产品质量和生产安全的第一需求,工业用吸尘器迎来巨大的市场机遇。

随着互联网使用群体的逐步扩大,天猫、京东等电子商务平台日益兴起,花钱的那群人的消费模式发生了极大转变。对于需求方来说,网络购物没有地域和时间的限制,选择范围更广,提高了下游客户购物效率。同时,商用、家用吸尘器产品体积较小、配送方便,而且使用简便无需安装,更契合线上销售的特点。线上渠道的兴起有效释放了吸尘器消费潜力,为吸尘器生产商提供了强有力发展动力。

近年来,新一代年轻人成为消费的主力军,伴随着快节奏的生活方式和沉重的工作所承受的压力,消费者希望从繁重的地面清洁家务中解放出来。便携式家用吸尘器迎合市场需求的痛点,为广大购买的人提供更为方便快捷的服务。此外,随着养宠群体不断壮大,猫狗等长毛宠物掉毛频繁,传统清洁工具难以清理。家用手持吸尘器能够吸附衣物、床、布艺沙发以及地毯表面的毛发,可以较好解决宠物毛发的清理问题,从而催生出了吸尘器规模庞大的“衍生经济”。

吸尘器制造,尤其是工业专用大型吸尘器制造对研发技术人员的专业性、创新性以及经验等各方面均有较高的要求。我国吸尘器发展初期长时间处于代工生产阶段,有着非常丰富经验、掌握核心技术的关键人才和领军人才较为紧缺。同时,我国吸尘器人才培养存在机制不够完善、培养周期长等问题,导致我国大量优秀储备人才流失,某些特定的程度上制约了行业的发展。

随着我国人口老龄化日益严重,劳动力资源不断减少,再加上物流、餐饮外卖、网约车等新兴行业对劳动力的大量分流,国内人口红利逐渐消失,制造业企业的劳动力成本明显提高。目前,我国吸尘器ODM/OEM供应厂家的生产线自动化水平仍有待提升,需要大量的劳动力来进行产品生产活动。人力成本持续增长,压缩了企业盈利的空间,对行业的整体利润造成较大影响。

我国是全球最大的吸尘器市场之一,吸尘器产品出口欧美、日本、泰国等多个国家。目前,国际形势错综复杂,国际贸易关税、国际贸易政策存在不确定性,其中以中美贸易摩擦尤为突出。国内ODM/OEM厂商面向全球开展业务,在这种情况下,可能会由于关税波动或者贸易准入要求的提升,造成客户流失,进而影响我国吸尘器产业国际化发展。

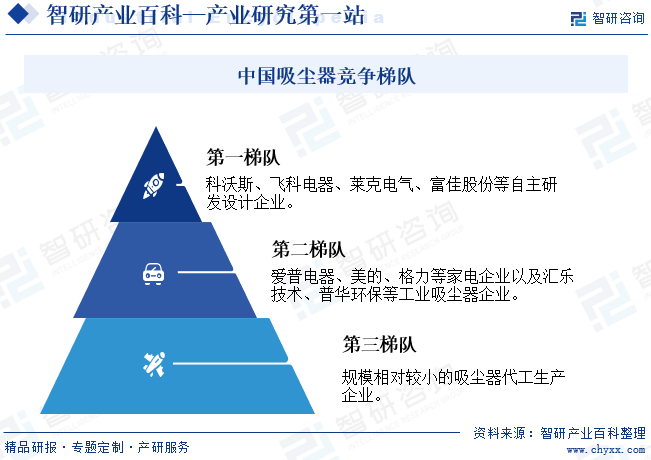

由于吸尘器生产工序复杂,涉及大量配套零部件,因此生产加工依赖周边地区的上游零部件加工商,共同形成完整的产业链体系。我国吸尘器产业逐渐形成了江浙及珠三角地区两大产业集群。江苏、广东、浙江三省几乎集中了我国全部的吸尘器产量。20世纪90年代以来,伴随着经济全球化,我国吸尘器制造商抓住了全球产业转移的历史机遇,承接国外吸尘器品牌的代工生产业务。通过长时期的技术积累以及研发创新,我国涌现一批拥有自主设计研发能力的国产品牌,包括科沃斯、飞科电器、莱克电气、富佳股份等,占据较高的市场占有率,市场之间的竞争能力较强。同时,国产吸尘器加快速度进行发展,吸引爱普电器、美的、格力、苏泊尔等家电生产公司开始布局吸尘器业务,与汇乐技术、普华环保等工业吸尘器企业构成第二梯队。企业规模比较小、研发能力弱的代工生产企业形成我国吸尘器第三竞争梯队。

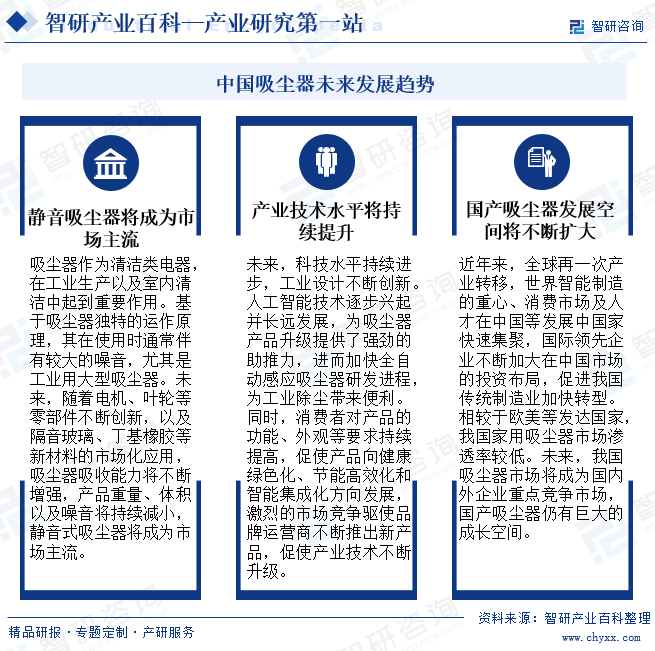

吸尘器作为清洁类电器,在工业生产以及室内清洁中起到及其重要的作用。未来,随着科学技术水平的进步以及工业设计的不停地改进革新,隔音玻璃、丁基橡胶等新材料将被大范围的应用,产品重量、体积以及噪音将持续减小,静音式吸尘器将成为市场主流。同时,花了钱的人产品的功能、外观等要求持续提高,促使产品向健康绿色化、节能高效化和智能集成化方向发展,激烈的市场之间的竞争驱使品牌运营商不断推出新产品,促使产业技术一直在升级。受益于全球再一次产业转移,世界人机一体化智能系统的重心、消费市场及人才在中国等发展中国家快速集聚,国际领先企业不断加大在中国市场的投资布局,国产吸尘器发展空间将持续扩大。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2021年中国家用吸尘器产量最多地区为江苏7868.7万台;其次是为浙江地区家用吸尘器产量38766.7万台;再次是广东地区家用吸尘器地区产量2551.3万台。

Copyright © CMS020111 米乐m6官网(中国)官方网站IOS/安卓通用版/手机APP入口 版权所有 备案号:苏ICP备13028567号 网站地图