中文 | English

原标题:干货!一文看懂吸尘器行业发展的新趋势:市场规模一直增长,未来发展空间广阔

原文标题:2021年全球及中国吸尘器产业现状及发展的新趋势分析,市场规模不断增长,未来发展空间广阔「图」

吸尘器主要由起尘、吸尘、三部分组成,一般包括串激整流子电动机、离心式风机、滤尘器(袋)和吸尘附件。吸尘器的工作原理是利用带动叶片高速,在的内产生空气,吸取,灰尘等杂物依次通过地毯或、长接管、、、软管接头进入袋,灰尘等杂物滞留在滤尘袋内,空气经过滤片净化后,再由机体尾部排出。吸尘器按结构可分为、杆式、卧式和手持和扫地机器人。

清洁电器产业链上游主要是清洁电器的零部件及配件,如春光科技主要做吸尘器软管及配件等。产业链中游主要是清洁电器整机生产企业,主要为国际各大清洁电器品牌代工。产业链下游即为清洁电器品牌商,如以扫地机、洗地机为主要产品的科沃斯、以扫地机为主要产品的石头科技,以吸尘器等为主要产品的莱克电气、戴森、德尔玛等品牌。

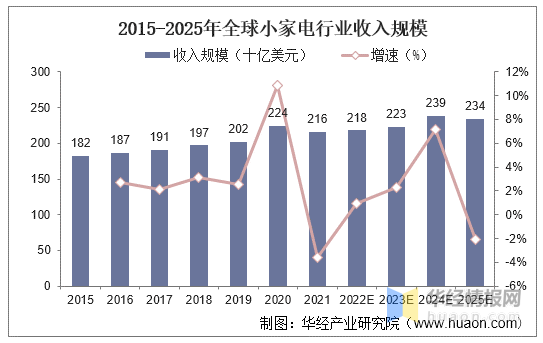

2015-2019年全球小家电总体市场一直处于稳步增长态势,2020年疫情期间全球小家电需求激增,全球小家电行业收入规模同比增加11%,据预测,2022年起全球小家电需求将逐步修复,且自23年起将恢复疫前约2.4%稳定增速。

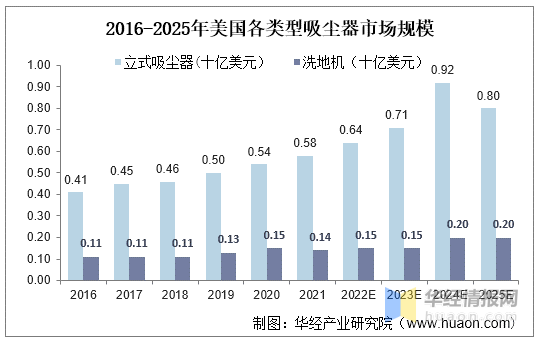

据预测,美国立式吸尘器/洗地机品类规模将由21年的5.8/1.4亿美元,升至2025年的8.0/2.0亿美元,4年CAGR分别为8.4%/9.3%。考虑到公司小家电业务线产品主要为立式吸尘器,有望伴随品类需求释放带动主业收入快速攀升。

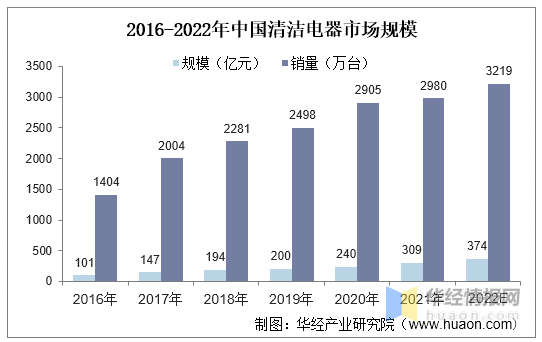

自2020年开始,产品功能创新带动清洁电器行业开启了新的增长通道。2021年,清洁电器行业延续高增长势头,数据显示,2021年清洁电器全渠道零售额309亿元,同比增长28.9%,零售量2980万台,同比增长2.6%。

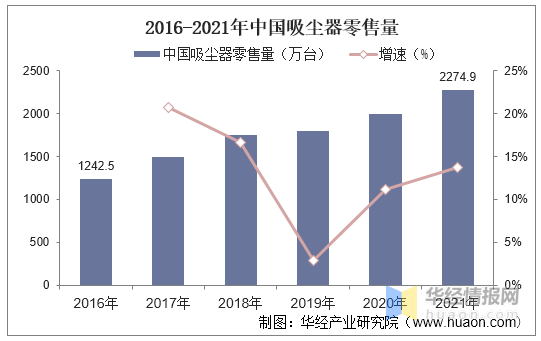

2016年以来,中国吸尘器零售量呈现上涨趋势,市场发展空间广阔。据统计,2016-2021年,中国吸尘器市场零售量由1242.5万台增加至2274.9万台,CAGR为12.9%。

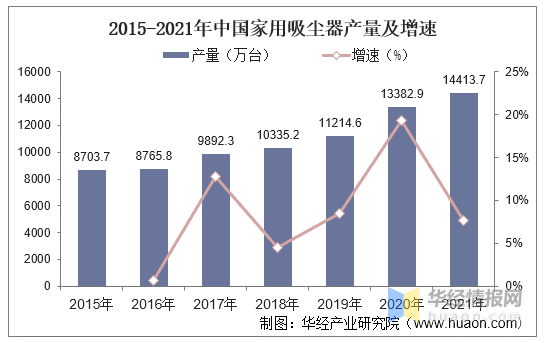

2015年至2021年,中国家用吸尘器产量也呈逐年上涨趋势。2015年产量为8703.7万台,2021年产量增至14413.7万台,同比增长7.7%。

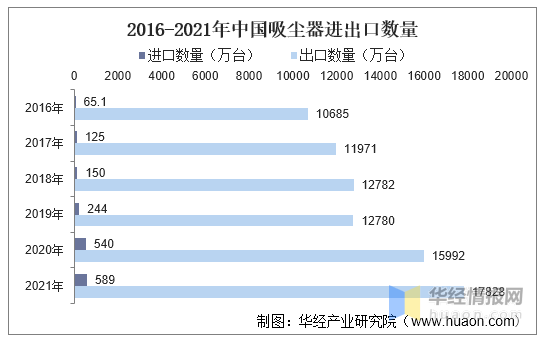

我国为家用电器制造大国之一,吸尘器出口数量大于进口数量。其中2021年中国吸尘器出口数量为178279935台,同比增长11.5%;进口数量为5886017台,同比增长9.1%。

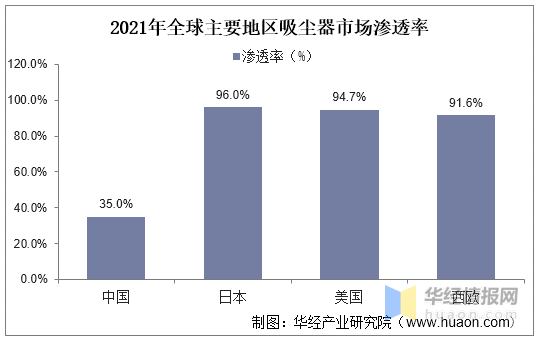

按地区来看,日本及美欧等发达区域吸尘器市场较为成熟,中国提升空间较大。2021年吸尘器在日本、美国、西欧的渗透率分别达96%、94.7%、91.6%。中国吸尘器的渗透率在2016-2021年间从29%提升到了35%,保持较快增长的同时后续提升空间仍较大。

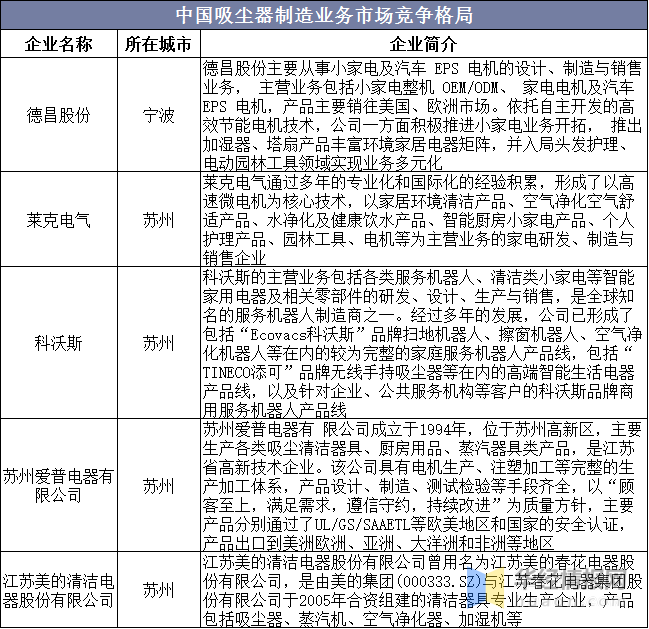

在制造领域,作为吸尘器第一生产大国和出口大国,我国吸尘器制造企业竞争较为激烈。市场中主要竞争企业为具有大规模ODM/OEM实力的国内小家电厂商,包括德昌股份、莱克电气、科沃斯、苏州爱普、江苏美的春花等。

从国内产业发展趋势看,主要品牌商都已采取代工生产模式,且在国内人口红利与工程师红利双重影响下,中国在全球吸尘器制造产业链中处于不可替代的地位,在水机吸尘器、扫地机器人等新型吸尘器品类的快速普及下,国内吸尘器出口客单值在20年起呈上升态势。

海外吸尘器市场渗透率趋近饱和,国内市场发展空间广阔。受疫情催化影响,消费者的室内环境清洁需求增加,预计吸尘器市场规模会平稳增长。国内人口数量众多,需求基数大,而清洁赛道渗透率还很低,仅有35%,对比欧美发达国家超90%的渗透率,相差甚远,未来国内清洁家电的市场有很大机会。

原文标题:2021年全球及中国吸尘器产业现状及发展趋势变化分析,市场规模一直增长,未来发展空间广阔「图」

华经产业研究院对吸尘器行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国吸尘器行业市场全景评估及发展的策略规划报告》。返回搜狐,查看更加多

Copyright © CMS020111 米乐m6官网(中国)官方网站IOS/安卓通用版/手机APP入口 版权所有 备案号:苏ICP备13028567号 网站地图